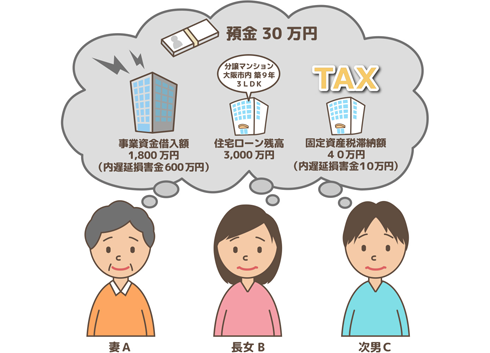

このケースでは表面的に負債合計4,840万円、財産合計は現金30万円と築8年のマンションとなります。

この場合大きなポイントは2つとなります。

一般的に住宅ローン借入時に団体信用生命保険(以下、団信という)加入が融資条件となることがほとんどなので加入しているものと思われます。 又、事業資金融資についても任意で団信加入が可能な場合がありますのでご確認ください。

ただここで注意したいのは事業資金借入に遅延損害金が付いている今回のケースのように返済を延滞しているケースでは団信の保険料を支払えていない場合や、住宅ローンを滞納している場合、団信が適用されない場合があります。

マンションを売却して借入を全額返済したいというような具体的な返済案をもとに遅延損害金の減免交渉が成功しているケースもありますので、是非ご相談ください。

※上記(1),(2)のポイントから住宅ローンが団信で完済となり、事業資金の遅延損害金も半分の300万円に減免され、固定資産税も損害金減免交渉を成立させる事ができれば(市町村によっては条件に適合すれば損害金の減免交渉は可能です)不動産売却諸費用を考慮しても1,600万円以上で売却成立させる事が損益分岐点になると思われます。但し譲渡所得税の有無の確認も大事。

そのため2つのポイントと合わせて事前に不動産無料査定で流通価格を把握する事で減額交渉も行いやすくなります。

- まずは無料査定をご利用ください

- 不動産を売却したいが相続人間でトラブルがある

- 相続不動産の管理・清掃等が難しい

- 不動産売却を急ぎたい場合